欢迎来到I&M

登陆后可阅读更多最新资讯![]() 微信扫一扫立即登录

微信扫一扫立即登录

付费方式一:支付宝、微信支付(仅支持中国内地个人会员支付)

Payment Option 1: Zhifubao or WeChat pay (for Mainland China users)

价格:人民币14,600元(美金2,000元)/年 (VIP会员/位)

人民币4,913元(美金673元)/年 (基础会员/位)

Rate:RMB 14,600(US$2,000) /Year (per VIP Member)

RMB 4,913(US$673)/Year (per Basic Member)

付费方式二::信用卡支付(支持中国内地以外的个人会员支付)

Payment Option 2: Credit Card (for the users outside of Mainland China)

如何续费?

我们的费用只有年费一种。我们将在您的会员年费到期前一个月以电邮和手机短信的方式通知您续费。

如何续费?

在付费后,您可以随时取消会员账号,或年费到期时,选择不续费,但抱歉我们无法 提供任何全部或部分退款。

付费后我可以申请退款收据或发票吗?

可以的,无论您是以个人还是公司名义付费,我们都将通过邮件发送收据或发票, 您可凭此向公司报销。

![]() 微信扫一扫立即登录

微信扫一扫立即登录

来源:Direxion 作者:邱琳玲 发布时间: 2年前

图片来源:Direxion

大宗商品是今年的投资亮点。

大宗商品在 2022 年是表现最出色的资产类别,涨幅打败了全球股票、债券和加密货币。尽管近期走势有所回落,但鉴于当前的市场环境,投资人不但不能再忽视大宗商品这个资产类别,反而应仔细考虑兼顾了风险与灵活操作的投资策略,以准备进入这个重要的领域。

资料来源: Bloomberg, 截至2022年7月27日

「通胀交易」变「衰退交易」? 历史数据显示,在经济衰退的环境下放弃大宗商品是没有理由的。

6 月初以来,大宗商品价格回落,主要是受到美联储一再释出 「就算牺牲成长也要抑制通胀的鹰派信号 」影响,一时间押注大宗商品价格上涨的「通胀交易」突然撤退,而押注长期债券和公共事业等防御类股票的「衰退交易」 则随之而起。 避险资金亦推升了美元,令美汇指数创下 20 年新高,而与美元呈负相关的大宗商品则明显受压。

在美元短期强势和经济衰退的担忧下,未来 2-3 个月大宗商品价格不排除出现更多下行空间;但另一方面,当商品价格跌到一定程度时,相信又可吸引投资者重新建立仓位。

此外,随着经济成长放缓,若投资者认为经济衰退的几率上升,那么在高通胀的背景下,清仓大宗商品的理由又似乎不太充分,因为根据彭博的历史数据,大宗商品和股票对于经济衰退的反应大相径庭。

股票通常在衰退开始前被抛售,衰退期间股价触底,然后在衰退结束前开始反弹,而大宗商品则刚好相反。根据彭博大宗商品指数的历史表现,大宗商品通常会在经济衰退开始前反弹,然后在衰退持续的时间里表现持平。

但如果经济衰退是由大宗商品价格上涨所导致的 (如 1973--1975 年的经济衰退),那么大宗商品的表现就会有所不同:它会在经济衰退开始后才反弹,因为一开始的大宗商品价格下跌某种程度上缓解了经济成长减缓的问题,使部分经济活动得以恢复,缓和了衰退带来的冲击。

因此,若历史数据可参考,无论经济衰退是否由大宗商品价格上涨造成,在衰退期间沽清大宗商品、 能源或原物料股都是没有理由的,尤其是考虑到通胀仍然高企且短期难言见顶,而大宗商品生产商在多年投资不足后也需要更长时间来增加投资,以获得更大产出。

大宗商品可为任何长期投资提供独特且有价值的多元化资产组成。

进入 2022 年第三季,随着战争和供应链问题继续影响经济,通胀将持续存在,大宗商品价格长期上涨的多个驱动因素未见消失。

Auspice Capital 公司创始人、总裁兼首席信息官蒂姆·皮克林 (Tim Pickering) 就认为,这些多重驱动因素正在催生一个长期的大宗商品超级周期,而这个周期甚至可能跟 40 多年前的大宗商品超级周期相抗衡且持续时间更长。

此外,作为一种另类资产,大宗商品可令传统投资组合更加多元化。尤其是在通胀不断攀升且充满了不确定性的环境中,固定收益等具传统防守意义的缓冲资产也会面临风险,而大宗商品则可以充当通胀对冲工具和投资组合多元化工具,为投资人提供潜在的超额报酬,这正如皮克林所说「大宗商品可为任何长期投资组合提供独特且有价值的多元化资产组成。」

整体而言,大宗商品与股票和固定收益的相关性较低,可以为有能力的投资经理人提供独特的交易机会,帮助投资人获得超额回报。另外,疫情过后,发达市场和新兴市场正扩大支出,重建和改善基础设施,亦有望提升对大宗商品的需求。

大宗商品投资的挑战: 高度波动性 &个别商品在不同环境中往往表现不同。

商品周期的持续时间往往很长,因此并非所有的大宗商品投资策略都是一样的。此外,大宗商品的波动性很高,个别商品在不同的市场环境中往往表现不同,投资者必须找到正确的方法参与大宗商品投资。

资料来源: Bloomberg, 截至2022年7月21日

大宗商品的长期投资:适用战术性商品多头指数策略和系统化的多头/平仓头寸策略,采用动态风险管理及优化的商品期货合约换仓。

在动荡的市场中,投资者应对大宗商品采取战术性的投资策略,利用积极管理和动态风险调整的大宗商品指数 ETFs,在市场周期中获得较稳健的风险调整后回报。例如由加拿大量化商品投资专家 Auspice Capital 发行的「大宗商品指数」(Auspice Broad Commodity Index)便是一个基于量化规则,同时结合了战术多头策略的指数,而由 Direxion 发行的、以该指数为追踪标的的「Direxion Auspice整体大宗商品策略ETF」(Direxion Auspice Broad Commodity Strategy ETF,代码:COM.US)则是拥有晨星四星评级的商品 ETF,其长期表现优于追踪其它大宗商品指数的ETFs,且波动性和回撤幅度都明显较小。

Auspice 在设计这只大宗商品指数时,运用了管理期货对冲基金的经验,采用积极的多头/平仓策略,旨在提供上行的获利捕捉和下行风险保护:该指数专注于各种商品的动态风险和期货合约期限的优化管理,利用多头 (Long) 或持平 (Flat) 策略,追踪由能源、金属及农业领域12种商品期货 (包括大豆、玉米、小麦、棉花、糖、原油、天然气、汽油、取暖油、铜、黄金和白银) 合约组成的多元投资组合,每个成分商品期货合约的权重取决于该商品的历史波动性,波动越大的商品其期货合约权重就越低;而当某个商品表现疲弱时,指数就会退出该商品期货合约持仓,改以现金部位代替,从而产生更优的风险调整后结果。

相较其它大宗商品指数,Auspice 大宗商品指数的独特性在于:

• 寻求捕捉大宗商品市场的整体上升趋势,并可在下降趋势中将风险降至最低;

• 多元化一篮子商品的策略性敞口,可以单独做多或做空 (无头寸) 单一商品;

• 基于规则的量化方法,结合动态风险管理和期货合约换仓或展期以优化投资组合。

「智能」期货合约换仓是 Auspice 大宗商品指数的最大特点:即将到期的期货合约将根据计算机设定好的优化流程进行换仓和展期,从而将期货升水 (Contango) 的不利影响降到最小,将期货贴水 (backwardation) 的有利影响最大化,并根据观察到的单个商品动能和趋势来限制组合的下行风险。

资料来源: auspicecapital.com, 截至2022年6月30日

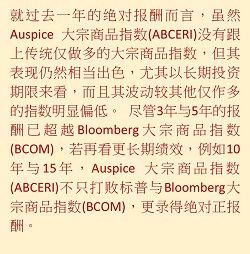

Auspice Broad Commodity Excess Return Index (ABCERI)

Bloomberg Commodity (Excess Return) Index (BCOM ER)

S&P Goldman Sachs Commodity Excess Return Index (S&P GSCI ER)

资料来源: auspicecapital.com, 截至2022年6月30日

Auspice 大宗商品指数采用的战术多头策略允许投资人利用商品价格上涨的机会,并在个别商品出现下跌趋势时通过持平 (CASH) 策略来降低风险,毕竟大宗商品市场太过独特,传统的无差异化和純多头方法是无法长期跑赢大市的。而追踪 Auspice 大宗商品指数的ETF也可作为多元投资组合的一部分,为投资者提供市场动荡时期亟需的额外多元化,对冲消费价格上涨和其它通胀压力。

撰稿人:

Grace Chiu /邱琳玲, Direxion亚太区销售与业务发展董事总经理

chiug@asia.direxioninvestments.com

本文章只供作为参考资料,并不构成招售(或者请求招买)文中提及的证券或者提出参与任何特定交易策略之要约。 在某些司法管辖区幷不能购买或出售文中所描述的投资。 所描述的投资未经香港证券及期货事务监察委员会核准,日后也将不会提交其核准。本文章乃由Direxion Asia Limited(与其关联公司统称 “DAL”)预备,只供发给专业投资者(按适用规例所定义),而并非提供予不是专业投资者的人士。

本文章并不提供也不声称提供投资意见。 预备本文章时,并未考虑到每一收取本档人士的特定财务情况和投资目标。 本文提及的证券并非适合所有投资者。 投资者不应倚赖本文作出任何投资决定。 投资者必须根据本身的财务状况和投资目标,在评估每次发行或每项策略,而且咨询本身的税务、法律和其认为需要咨询的其他顾问的意见之后,才作出本身的投资决定。 投资于本文提及的证券之前,必须详细参考相关发行文件。

本文章所载的数据乃基于或者来自DAL或 DAL合理地相信可靠的来源。 DAL未有独立验证或核实本文件中提供的资料。 DAL并不表示该等数据准确、完整,也不表示能够达至任何回报。 过往的业绩并不能保证或显示未来的回报或业绩。 DAL明确表示不会就本文件承担任何责任,包括不会就本文件中的任何说明、谬误或遗漏作出任何明示和暗示的声明和保证。 文中各种意见和数据均有可能不经通知而随时变动。 在预备本文件时,可能有作出某些未有披露的假设。 该等假设若发生变动,将可能对本档所载数据产生重大影响。 对于本文提及的任何金融消息来源所表示的估计数据、市场平均预估、以及本档中提及的其他资料,DAL一概不表达任何意见或看法。

Direxion Asia Limited持有香港证券及期货事务监察委员会发给的证券交易及就证券提供意见之受规管活动牌照(中央编号BAZ386)。

![]() 微信扫一扫立即登录

微信扫一扫立即登录